폐업 신고는 사업자로서 수익을 목적으로 하는 거래행위를 중단하는 것을 말한다. 폐업신고는 사업자나 회사가 사업을 중단하고 사업자 등록을 해지하거나 폐업함을 공식적으로 알리는 절차를 말한다.

사업자등록을 한 사업자가 휴업 또는 폐업하거나 사업개시일 전에 등록한 자가 사실상 사업을 개시하지 아니하게 되는 때에는 지체없이 '휴업(폐업)신고서'에 사업자등록증을 첨부하여 사업장 관할세무서 또는 가까운 세무서 민원봉사실에 제출하여야 한다.

폐업일은 폐업 신고서의 접수일이다.다만, 사업자가 부가가치세확정신고서에 폐업연월일 및 폐업사유를 기재하고 사업자등록증을 첨부하여 제출한 경우에는 폐업신고서를 제출한 것으로 본다.

폐업신고 원스톱서비스(One-Stop Service for Business Closure)는 폐업신고 시 세무서 · 시군구를 각각 방문하던 것을 두 곳 중 한 곳 방문만으로 폐업신고 할 수 있는 민원편의시책이다. 사업자 등록과 인·허가 폐업 신고를 위해 인·허가영업 폐업 신고서는 시군구청에, 사업자등록 폐업 신고서는 국세청(세무서)에 방문해 신청하지 않고, 시군구청 또는 세무서 중 한 곳만 방문해 폐업 신고서를 제출 할 수 있는 편리한 서비스다.

폐업신고 시 구청(인·허가 관청) 또는 세무서(사업자등록 관청) 한 곳 방문만으로 폐업신고가 완료된다. 통합폐업신고서(어디서나 민원처리제 운영지침 별지 7호서식) 및 필요 서류를 구청 또는 세무서 중 한 곳에 제출하면 된다.

음식업, 이미용 등 공중위생업종, 의료기기업종 등 138개 인,허가 업종은 아래 통합폐업신고서[별지7호서식]를 작성하여 시군구 또는 세무서 중 한 곳에 제출하면 인허가와 사업자등록 폐업신고를 한 번에 할 수 있다.

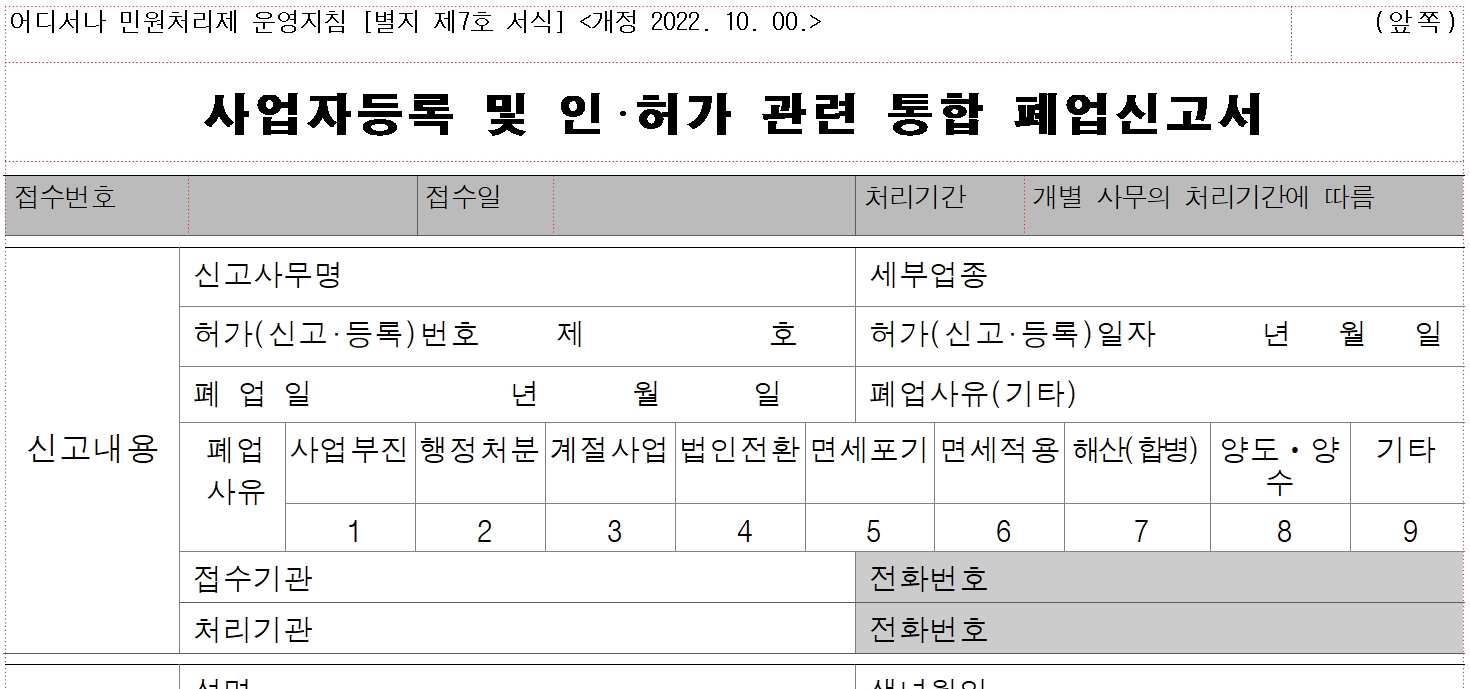

[별지 7] 사업자등록 및 인허가 관련 통합 폐업신고서(어디서나 민원처리제 운영지침) 다운로드 ▶

< 통합폐업신고서 >

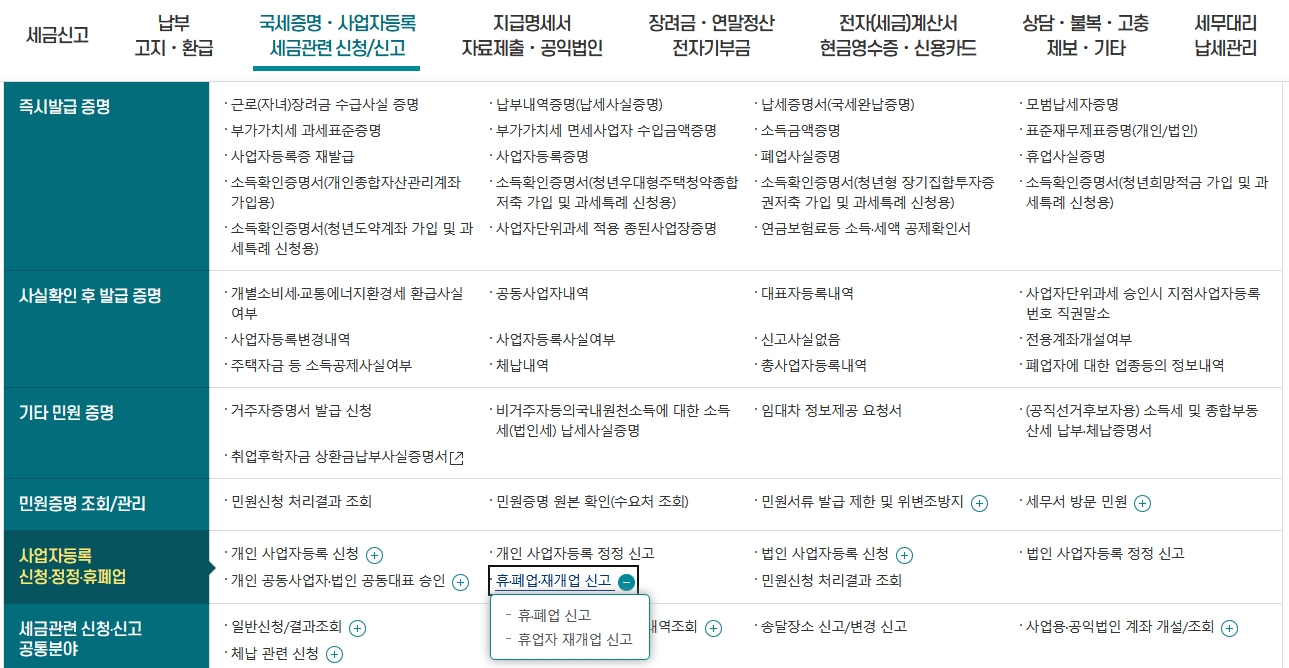

홈택스(www.hometax.go.kr) 가입 사업자의 경우 공동인증서로 로그인하여 인터넷 또는 모바일 홈택스에서 휴·폐업 신고 및 휴업 중 재개업 신고가 가능하다. 공동인증서로 로그인이 필요하다.

홈택스 상단의 '국세증명ㆍ사업자등록, 세금관련 신청/신고' 내의 사업자등록, 신청 · 정정 · 휴폐업에서 휴폐업 · 재개업 신고 중 휴폐업 신고를 클릭한다.

< 홈택스 폐업신고 >

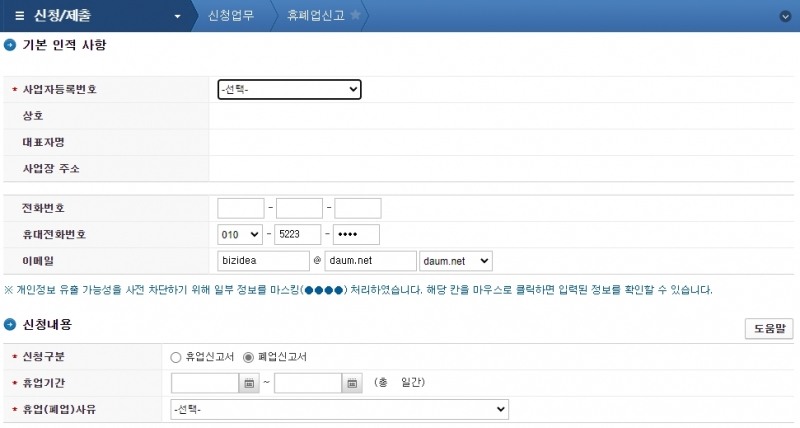

사업자등록번호 선택 후 신청내용, 신청구분에서 폐업신고서를 선택한다. 휴업(폐업)사유를 선택하면 된다. 서류 송달장소는 해당 없음을 선택한다.

< 홈택스 폐업신고 >

세무서에 직접 방문하여 신청할 수 있다. 관할 세무서에 방문하여 통합 폐업신고서를 작성하면 인·허가와 사업자등록 폐업 신고를 한번에 할 수 있다. 가장 이상적인 방법이다.

폐업신고를 위해 필요한 서류는 신분증, 사업자등록증, 인‧허가 신고증이다. 폐업신고서 양식을 작성한 후 세무서에 신분증과 함께 제출하면 된다.

일반적으로 사업장에서 사업을 실제로 중지하는 날을 폐업일로 신고한다. 하지만 폐업일이 명백하지 않으면 폐업 신고서를 접수한 날짜가 폐업일이 된다. 폐업 신고를 빨리한다고 이득이되는 것은 없다. 꼼꼼히 계산하여 하길 바란다.

폐업 신고 후 부가가치세 확정신고 등 다양한 절차가 발생된다. 세무서에서는 폐업일을 기준으로 행정처리가 된다. 폐업일 이후에는 더 이상 거래처와 세금계산서를 주고 받을 수 없다. 점포철거 이전에 홧김에 폐업 신고를 먼저하는 경우가 종종 발생한다. 주의해야 할 것이다.

폐업사유는 정확하게 기입한다. 영업부진, 행정처분, 계절영업, 기타 사유 등, 폐업신고서에 적는 폐업 사유도 이후 행정 절차의 기준점이 되는 경우가 있기 때문에 정확하게 적도록 한다.

월간창업경제는 현직 컨설턴트를 중심으로